La multinacional española ha anunciado su participación como proveedor tecnológico en la digitalización de gran parte las infraestructuras que dispone el país africano para la gestión del tráfico aéreo. Entre ellas se encuentran las torres de control de sus cuatro aeropuertos principales, ubicados en las islas de Santiago, Boa Vista, São Vicente y Sal.

En ésta última isla, también denominada Espargos, por el nombre de su capital, se encuentra el centro de control de tráfico aéreo oceánico, inaugurado en el año 2004. Está ubicado junto al aeropuerto Amilcar Cabral, el más importante de Cabo Verde y muchas aerolíneas cargueras lo emplean como aeropuerto principal para realizar escalas técnicas para repostar combustible en su tránsito entre Europa y Sudamérica. Indra también va a acometer la modernización de todos los puestos ubicados en el centro de control con tecnología de vanguardia para llevar la seguridad y eficiencia de las operaciones aéreas a su máximo nivel.

El centro de control de Sal gestiona gran parte de todo el tráfico aéreo que sobrevuela el Océano Atlántico para aquellas rutas que enlazan Europa con Sudamérica. Igualmente, es creciente el tráfico aéreo transversal, que une algunos países africanos con Norteamérica. Los sistemas de vanguardia que Indra implantará incluyen una de las más avanzadas soluciones de automatización del mercado y un sistema de control de comunicaciones de voz sobre IP de última generación. También se ha previsto la instalación de un simulador para reforzar el entrenamiento de los controladores.

Estas soluciones permitirán al proveedor de servicios de navegación aérea de Cabo Verde, ASA (Empresa Nacional de Aeroportos e Segurança Aérea), reforzar su interoperabilidad con otros centros de control oceánicos colindantes, como es el caso de Canarias, Dakar y Santa María. También mejoran la seguridad y la eficiencia con la que gestiona el tráfico, aportándole flexibilidad para adaptarse de forma dinámica a las diferentes situaciones operativas y contribuyendo al cumplimiento de la regulación actual y futura. Este objetivo convierte el proyecto en uno de los más importantes para el futuro de la navegación aérea en todo el oeste de África, dado el papel de Cabo Verde como puerta de entrada a la región.

El proyecto se enmarca dentro del esfuerzo que ASA está realizando para modernizar la gestión del tráfico aéreo en el país y consolidar su posición como uno de los proveedores más fiables de servicios de navegación para los vuelos nacionales e internacionales y rutas transcontinentales. Esta tecnología también incrementa la capacidad para gestionar más tráfico y recibir un mayor número de visitantes, permitiendo que la industria del turismo siga creciendo.

El director de Desarrollo de Negocio de ATM en Indra, Enrique Castillo, ha afirmado: “Nos sentimos muy orgullosos de trabajar con ASA para dotar a Cabo Verde de las tecnologías de última generación para gestionar el tráfico con la máxima seguridad. Indra lleva más de dos décadas en Cabo Verde suministrando soluciones de automatización, sistemas de información aeronáutica, de ayuda a la navegación y vigilancia, y este nuevo proyecto fortalece nuestra colaboración”.

El contrato refuerza la posición de Indra como uno de los proveedores de sistemas de tráfico aéreo líderes en el continente africano, con proyectos en Marruecos, Argelia, Túnez, Ghana, Kenia, Uganda o Ruanda. También mantiene una estrecha relación con ASECNA (Agency for the Safety of Air Navigation in Africa and Madagascar) y ha completado proyectos de modernización de infraestructuras clave en 49 países africanos.

El acuerdo, es el primer contrato del programa corporativo SAF (Sustainable Aviation Fuel en sus siglas en inglés) firmado en España con una agencia viajes. Bestours agrupa diferentes marcas muy especializadas tanto en el segmento vacacional a medida y de lujo como en el segmento corporativo.

El programa propone a las empresas desempeñar un papel activo en el futuro de los viajes sostenibles. Contempla una aportación anual de las compañías participantes que el grupo franco-holandés re-invierte en el abastecimiento y la utilización de combustible SAF.

Hasta la fecha, en España se han incorporado empresas como Ficosa, Icárion, Airpharm Logistics S.A.U. y Acciona Forwarding. A nivel mundial también participan, entre otras, ABN AMRO, Arcadis, Lavazza, Maison Valentino, Kuehne & Nagel, Salvatore Ferragamo o Bolloré.

“El SAF es una de las herramientas más eficientes a corto y medio plazo que nos permitirán alcanzar nuestro objetivo de cero emisiones netas en 2050. Desde principios de este año, Air France-KLM ha dado un paso decisivo en este sentido, incorporando SAF en todos sus vuelos con salida de Francia y los Países Bajos. Es un honor contar en nuestro programa con socios como el Grupo Bestours que entienden como nosotros que el futuro es ahora y que solo con el compromiso de todos podemos construir la aviación y los viajes y del futuro”, ha declarado Laurent Perrier, Director General de Air France-KLM para España y Portugal.

“Estamos muy orgullosos de ser el primer grupo de agencia de viajes especializada tanto en el segmento vacacional, segmento corporativo y tour operación en España en colaborar con el programa SAF de Air France-KLM. Debemos entre todos apoyar y respaldar la creación de una industria de combustibles sostenibles que garantice un transporte aéreo cada vez más eco-responsable y a su vez, a la transición ecológica del transporte aéreo. Este acuerdo refleja nuestro compromiso con la sostenibilidad que llevamos trabajando desde hace años siendo conscientes que todas nuestras acciones tienen un impacto en el mundo”, ha declarado Julia Franch, Directora General Grupo Bestours.

A través del programa SAF, los clientes corporativos de Air France y KLM, después de una estimación de las emisiones de CO2 asociadas a sus viajes, pueden determinar la contribución anual que deseen dedicar a dicho programa. Air France-KLM invierte todas las contribuciones en el abastecimiento y la utilización de combustible sostenible para la aviación. Esto respaldará la creación de una industria de combustibles sostenibles que garantice un transporte aéreo cada vez más eco-responsable.

Desde hace muchos años tanto Air France como KLM participan en programas de investigación y desarrollo en el campo de los combustibles alternativos. En 2011, las dos aerolíneas estuvieron entre las primeras en operar vuelos comerciales con combustible sostenible, demostrando que es posible la utilización de una energía alternativa a los combustibles fósiles.

En 2020, a través de un «grupo de interés», Air France se comprometió con responsables empresariales a apoyar 6 nuevos programas de producción en Europa, incluyendo el queroseno sintético producido de forma sostenible. En enero de 2021, KLM operó por primera vez en el mundo un vuelo de pasajeros entre Ámsterdam y Madrid, empleando este tipo de combustible de forma parcial.

Hoy en día, el combustible SAF se puede fabricar a partir de aceites usados, productos de desecho y residuos forestales. Se pueden incorporar al combustible para aviones sin ninguna modificación de los motores. Su uso puede reducir las emisiones hasta en un 85% en comparación con el combustible convencional. Actualmente el principal desafío es el desarrollo de una industria sostenible a la que los clientes corporativos de Air France y KLM puedan hacer una contribución concreta.

Comenzamos una nueva semana en la que continúan llegando estimulantes noticias que añaden optimismo en el largo camino hacia la plena recuperación de la aviación comercial.

Una de ellas es la exitosa celebración de AERO 2022 en Friedrichshafen. La feria alemana logró reunir durante cuatro días a cerca de 28.000 visitantes procedentes de 75 naciones. Muchos de ellos tienen la posibilidad de acudir en su propio avión, aunque este año hubo algunas críticas por haber ofertado una capacidad reducida. Por otro lado, la vuelta a la presencialidad es muy valorada por empresas y participantes pues facilita las interacciones comerciales y justifica la propia asistencia.

Uno de los visitantes de AERO fue uno de nuestros colaboradores, en la que ha sido la primera participación de AeroInforme en un evento aeronáutico. Curiosamente, parte de nuestro nombre coincide con el de AERO. Esperamos que la de este año sea la primera de muchas participaciones.

La presencia de 633 expositores procedentes de 34 naciones hace de AERO la mayor exhibición de aviación general y corporativa del mundo. El parón ocasionado por la pandemia y las necesidades de participación de todos los actores hizo que los propios organizadores se sorprendieran del optimismo y la repercusión más allá de la propia feria que tuvo entre todos los presentes.

Parte del éxito de AERO ha sido el mensaje de sostenibilidad de la aviación que se ha transmitido a la sociedad, gracias a la presentación de productos novedosos en el campo de la aviónica y de la propulsión eléctrica en aeronaves ligeras tripuladas y no tripuladas.

Una de las medidas para cumplir el objetivo ya se viene haciendo en la aviación comercial desde sus inicios. Me refiero a la constante innovación tecnológica de la industria aeronáutica, que no hace más que producir cada vez más los aviones y motores más eficientes de la historia.

Todo ello con el permiso de la velocidad de crucero. En mi opinión es el talón de Aquiles del transporte aéreo. Desde la década de los años 60 los vuelos comerciales no superan Mach 0,85.

Incluso para mejorar la autonomía, hace ya tiempo se decidió reducirla, al rango comprendido entreMach 0,80 y 0,82. Esa era una de las claves para poder cubrir rutas de muy largo alcance. O reducir la carga de pago a bordo para volar más lejos con la máxima capacidad de combustible que permite cada avión. Precisamente eso es lo que están planificando aerolíneas como Air New Zealand o Qantas con su proyecto “Sunrise”.

¿Vuelos de entre 18 y 20 horas?. ¿Estamos preparados?. Las aeronaves, por supuesto. Las tripulaciones, actualmente ya tienen un marco legal que permite hasta las 18 horas de vuelo, realizando las operaciones con tripulaciones dobladas y descanso en vuelo en áreas especiales.

¿Y los pasajeros?. Aunque ya se han realizado algunos vuelos de prueba, la verdad es que hasta que no sean una realidad es una incógnita saber como reaccionará la demanda.

¿Merece la pena realizar un vuelo de 20 horas de forma directa para ahorrar 2 horas de escala en tierra firme?. ¿No es preferible desarrollar una aviación comercial supersónica que posibilite reducir los tiempos de vuelo en rutas de muy larga distancia?. Ahí quedan estas importantes cuestiones, para el debate y análisis.

Las frases de la Semana

Esta semana destacamos dos frases de personas relevantes que nos han llamado la atención. Curiosamente ambas parten de directivos que desempeñan o han desempeñado sus cargos para IAG y expresan sus opiniones sin pelos en la lengua. Aunque obviamente ellos defienden los intereses de sus representadas, vemos positivo para el conjunto del sector que quienes tienen capacidad de decisión e influencia sobre el devenir del transporte aéreo no permanezcan de lado y se impliquen con sus palabras.

“La recuperación en curso de los viajes aéreos es una excelente noticia para la economía global y para los millones de personas que dependen del transporte aéreo. Desafortunadamente, algunas acciones gubernamentales están emergiendo como impedimentos clave para la recuperación”

El señor Walsh señala con sus palabras directamente a las autoridades holandesas. La raíz de la cuestión es la repercusión de los costes aeroportuarios generados por el Covid-19 en los propios usuarios de los aeropuertos, es decir, las aerolíneas y los pasajeros. Efectivamente, el aeropuerto de Schiphol ha tomado varias decisiones polémicas en las últimas semanas. En primer lugar, ha incrementado un 37% las tarifas aeroportuarias para los próximos tres años.

En segundo lugar, ha pedido a las aerolíneas la cancelación de reservas durante una semana, alegando escasez de personal en el aeropuerto para atender el incremento de la oferta. Finalmente, el propio gobierno holandés tiene previsto aumentar los impuestos a los pasajeros en 400 millones de euros anuales con el objetivo declarado de desalentar los viajes a una demanda absolutamente elástica, muy deseosa de viajar, tras más de dos años de inactividad y crecimiento espectacular de la tasa de ahorro de los ciudadanos.

Luis Gallego, consejero delegado de IAG, (International Airlines Group)

“Nos merecemos un premio a la constancia”

No va mal encaminado el señor Gallego, considerando que la pretendida compra de Air Europa por parte de Iberia es ya uno de los mayores culebrones de la historia del transporte aéreo español. No obstante, con todas las cartas encima de la mesa, el desenlace sigue siendo una incógnita y ahora el próximo escollo a superar es la aprobación del préstamo de 100 millones de IAG a Air Euopa por el que el grupo hispanobritánico pasaría a controlar el 20% de la aerolínea de la familia Hidalgo. Según Gallego, en un plazo de unos 18 meses conoceremos si finalmente Air Europa se integra en IAG o continúa su aventura en solitario o de la mano de otros pretendientes.

Finalmente, no debemos dejar de comentar sobre el abrupto relevo en la dirección general de AESA. La agencia española de seguridad aérea es aún una entidad muy joven y necesita seguir dotándose de los medios adecuados para desarrollar convenientemente sus funciones. Éstas no son otras que garantizar elevados niveles de seguridad aérea y que todos los actores en la aviación española cumplan las reglas del juego. El mercado del transporte aéreo español es uno de los más importantes y eficientes del mundo y su autoridad aeronáutica debe estar a la altura. Deseamos que la nueva directora continúe el buen trabajo realizado por su predecesora durante los pasados 14 años.

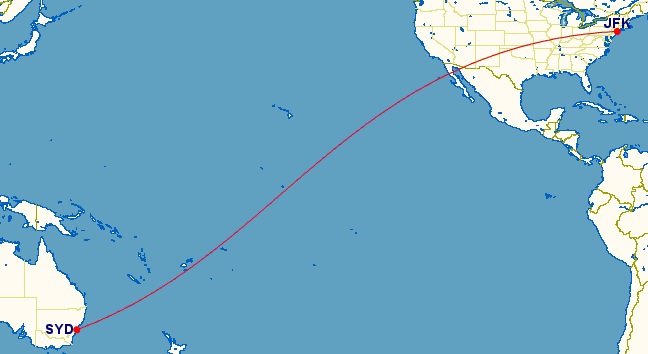

El consejo de administración de la principal aerolínea australiana ha aprobado el mayor pedido de aeronaves de la historia de la aviación comercial australiana. Su importe no ha sido revelado pero algunas fuentes afirman que se ha obtenido un descuento sustancial sobre el precio de catálogo oficial de Airbus. Qantas prevé la creación de 1.000 puestos de trabajo adicionales gracias a la renovación y expansión de su flota.

Es crucial para cimentar su crecimiento en el mercado asiático y permitir el lanzamiento de vuelos directos que enlacen Australia con Europa y EE.UU. Se trata del proyecto “Sunrise”, que permitirá a partir del año 2025 cubrir rutas de forma directa, como Sídney-Nueva York (más de 18.500 km) o Londres-Sídney (más de 19.600 km). Para ello, se ha confirmado un pedido con Airbus de 12 Airbus A350-1000 que volarían prácticamente de forma exclusiva estas rutas de ultra-largo alcance. Las entregas se han previsto entre los años 2025 y 2028.

Alan Joyce, CEO del Grupo Qantas, afirma que “la tecnología de las nuevas aeronaves hace posible afrontar nuevos retos, considerando la posición geográfica de Australia y su necesidad vital de disponer del transporte aéreo para estar conectada con el resto del mundo”. La compañía australiana se está recuperando del impacto de la pandemia de Covid-19 y en Qantas creen que la fortaleza de la demanda, tanto en el mercado interno como en las rutas internacionales, es incluso más fuerte que antes de la pandemia.

Parafraseando a Joyce, la compañía australiana es pionera en la operación de grandes e históricas aeronaves comerciales. Con el Boeing 707, introdujo el transporte aéreo a reacción, reduciendo los tiempos de vuelo. Su hermano mayor, el Boeing 747, democratizó los vuelos regulares, permitiendo reducir las tarifas y, en los últimos años, el Airbus A380 añadió a los viajes nuevos niveles de confort.

La elección del Airbus A350 para liderar el proyecto “Sunrise” permitirá enlazar Australia con prácticamente cualquier ciudad del mundo, eliminando las escalas técnicas y acortando los tiempos de viaje. Los A350-1000 estarán propulsados por motores Rolls-Royce Trent XWB-97, más eficientes que los de sus generaciones anteriores.

Aún así, será necesario operar los vuelos con una configuración de asientos reducida, hasta los 238 pasajeros en cuatro clases (la serie 1000 está certificada para transportar hasta 480 asientos). Aunque dispondrán también de clase turista, se ha previsto que más del 40% de la cabina de pasajeros esté reservado para las clases “premium”.

La excesiva duración de los vuelos, superior a las 18 horas, es todo un reto para los pasajeros y las tripulaciones. Así, la cabina de pasajeros tendrá una configuración especial, incluyendo una gran zona de descanso y relax en la zona central. El proyecto “Sunrise” fue lanzado en 2017 para encontrar la forma de operar vuelos directos en las rutas más importantes de la aerolínea. En 2019 se realizaron tres vuelos especiales de prueba con su flota de Boeing 787-9 “Dreamliner”, sumando 60 horas de experiencia en las mismas rutas que se lanzarán en 2025. En cualquier caso, es necesario limitar la carga de pago de las aeronaves para lograr la autonomía deseada. La industria aún no ha logrado desarrollar una aeronave que permita cubrir las rutas más largas del planeta transportando su máxima carga de pago certificada.

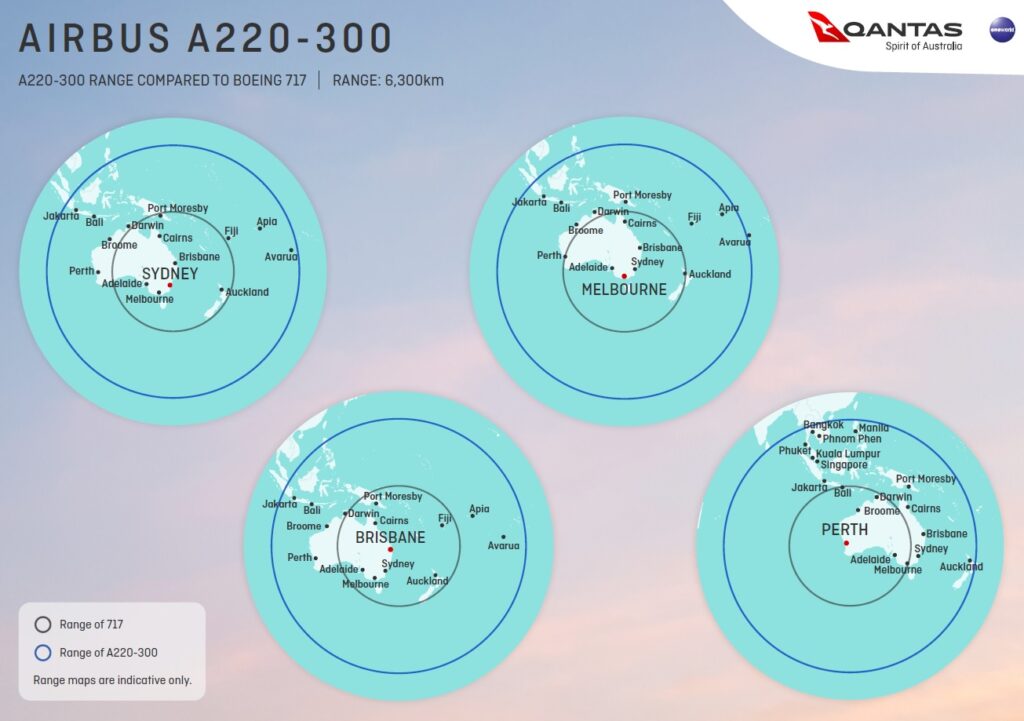

El proyecto “Winton”

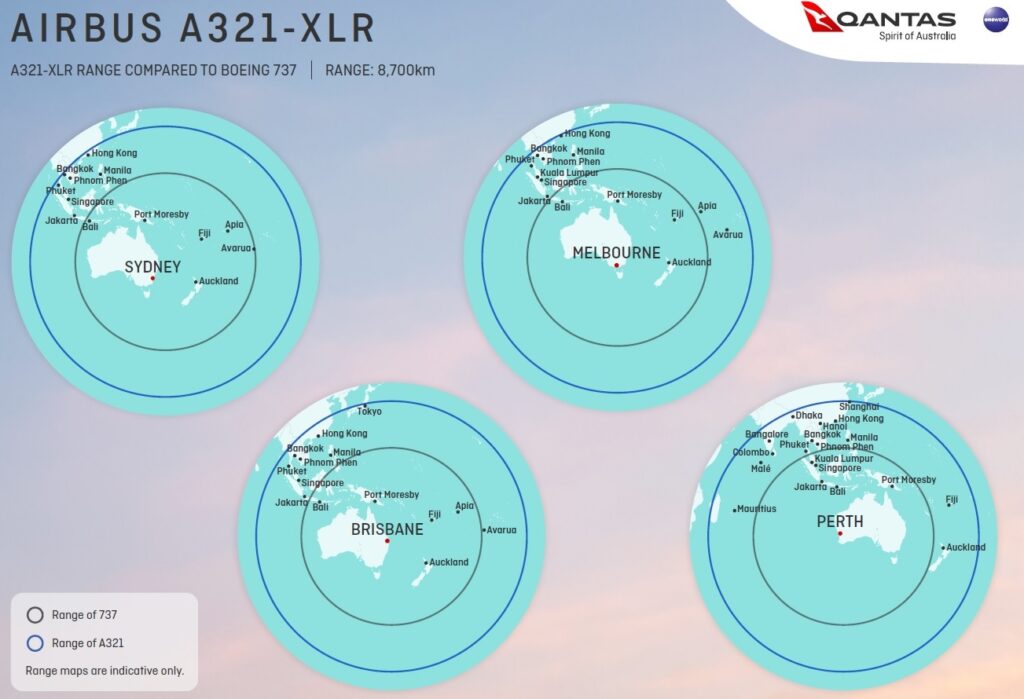

Para las rutas de corto y medio radio, muy especialmente para este último segmento, debido a las características geográficas de Australia, se ha lanzado el proyecto “Winton”. Éste prevé la retirada progresiva de su flota actual de 95 Boeing 717 y 737 y confía su crecimiento a su rival europeo. Así, tiene previsto incorporar a partir de finales de 2023 una flota de 20 A220-300 y, un año después, otros 20 Airbus A321XLR. Ello se suma a los 18 A321LR que comenzarán a ser recibidos el próximo mes de julio e impulsarán las rutas internacionales de baja densidad en el continente asiático.

La elección del A321XLR, en línea con la tendencia del mercado, es un duro golpe para Boeing. El modelo de Airbus tendrá una configuración de 200 asientos (20 en clase Business y 180 en turista). Es un 15% más que la capacidad actual de los 737 de Qantas y no hace necesario de reducir el pitch (distancia entre asientos de la cabina de pasajeros). Puede volar rutas de hasta 8.700 km de distancia, unos 3.000 km más con respecto al 737. Ello abre nuevos mercados, posibilitando la apertura de rutas internacionales que enlacen Australia con el sudeste asiático o numerosas islas del Pacífico.

En el caso del A220, de la serie -300, serán configurados para acomodar hasta 137 pasajeros (10 en clase business y 127 en turista), un 27% más que los actuales 717, a los que sustituye. Estarán propulsados por motores Pratt & Whitney GTF Geared (variantes PW1100G-JM y PW1500G). El otrora Bombardier C-Series, será capaz de cubrir cualquier ruta australiana, con un alcance de 6.000 kilómetros.

Además, Qantas se ha reservado derechos de compra para otras 94 aeronaves con Airbus hasta el año 2034, de forma flexible tanto para las familias A220 y A320. En caso de ser confirmado, el total de la nueva flota de pasillo único para las dos próximas décadas sumaría 134 unidades. Ello se suma al pedido ya existente de 109 unidades de la A320 (incluyendo derechos de compra) para su filial de bajos precios, Jetstar, resultando en un total de 299 aeronaves de pasillo único (de los cuales, la mitad son derechos de compra) para todo el grupo Qantas. Igualmente, Airbus y Qantas han acordado que todos los pedidos de la familia A320 puedan ser intercambiables con cualquiera de las variantes de la familia.

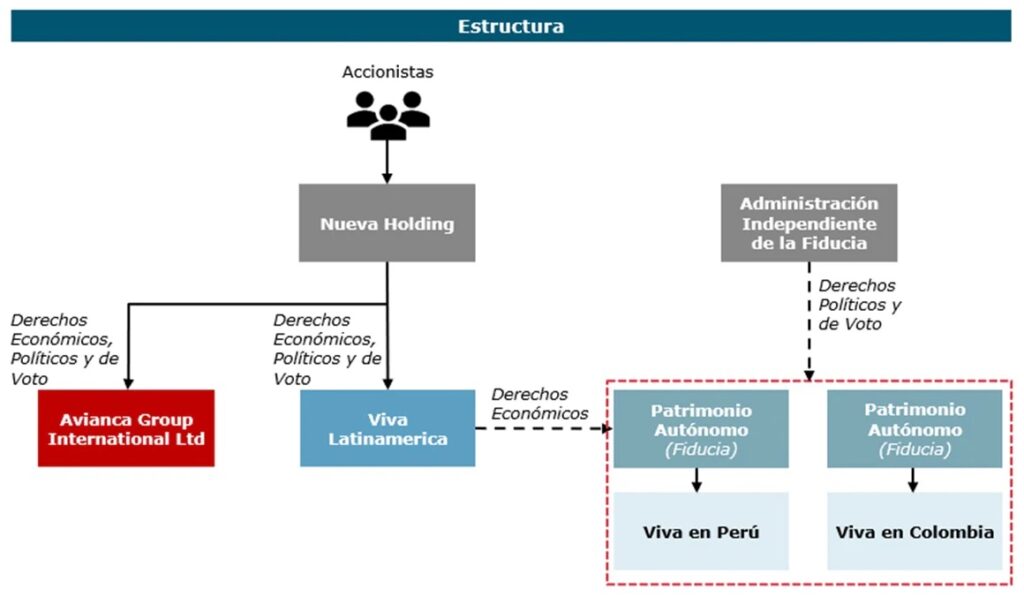

De acuerdo con las regulaciones de Colombia y de los demás países, el control efectivo de las líneas aéreas se mantendrá totalmente independiente, y los clientes podrían continuar disfrutando de dos compañías con precios competitivos que conectarían directamente más de 94 destinos.

La eventual incorporación de los derechos de control de las operaciones de Viva en Colombia y Perú al holding del Grupo Avianca está sujeta a que se soliciten y obtengan todas las autorizaciones legales y necesarias en los países afectados.

Esto quiere decir que, hasta que las compañías soliciten y obtengan dichas autorizaciones, el control y la administración de las actividades de Viva en Colombia y Perú no serán parte del mismo holding, y en tal medida las operaciones de Viva seguirán compitiendo con las líneas aéreas que forman parte de Avianca en aquellos países donde ambos grupos tienen presencia.

Asimismo, mientras no se logren las autorizaciones, la forma en la que los usuarios, proveedores, empleados y entidades se relacionen con las distintas aerolíneas seguirá siendo la misma, manteniendo sus procesos internos y externos, así como sus canales propios de venta y sus servicios de atención al cliente, tal como se conocen hoy en día.

En el futuro, sujeto a que se surtan los trámites necesarios y a que las autoridades competentes así lo autoricen, ambos grupos de líneas aéreas podrían formar parte de un mismo holding, aunque manteniendo sus respectivas marcas y estrategias.

“Este nuevo y sólido grupo de aerolíneas beneficiaría a los clientes al tener una estructura de costes más eficiente que permitiría ofrecer precios aún más bajos, además de una red de rutas que promovería la conectividad directa entre destinos, un fuerte programa de fidelización y un servicio amable y eficiente acorde con las necesidades del viajero de hoy.

Además, le daría a Colombia y a Latinoamérica un nuevo y fortalecido competidor, impulsando que ambos jugadores sigan siendo relevantes en el mercado latinoamericano”, comentó Roberto Kriete, principal accionista y presidente de la Junta Directiva de Avianca.

La decisión de unificar los derechos económicos de ambos grupos en un mismo holding se toma después de la mayor crisis en la historia de la industria aérea, generada por la pandemia de Covid-19 y que obligó a las aerolíneas a adaptarse a nuevas formas de volar y a fortalecer sus operaciones para afrontar desafíos futuros. Bajo ese escenario, países de todo el mundo han visto la necesidad de fortalecer y potenciar las fusiones entre aerolíneas, para garantizar y fortalecer la conectividad aérea nacional e internacional y, al mismo tiempo, generar valor para el consumidor.

Por ello, ambas aerolíneas creen que esta transacción fortalecerá a un sector que ha pasado por la crisis más compleja de su historia y dará mejores oportunidades a los más de 13.000 empleados que hacen parte de ambas aerolíneas.

“Este es un día importante para Viva ya que es el escenario perfecto para continuar con nuestra estrategia de crecimiento y expansión, manteniendo la bandera de la inclusión aérea y fortaleciendo nuestra empresa. Además, si en el futuro las autoridades aprueban la gestión de ambos grupos en un mismo holding, impulsará que el mercado de transporte aéreo siga creciendo, promoviendo tarifas bajas para los usuarios y un buen servicio con la mejor puntualidad, brindándoles la oportunidad a todos de volar a muchos destinos del mundo. Asímismo, será una fuente de generación de empleo calificado, dando más y mejores oportunidades laborales a los colaboradores actuales y futuros, así como seguir impactando positivamente la conectividad de Colombia, la región y el desarrollo económico del país” agregó Declan Ryan, socio fundador de Viva.

Sumándose a lo anterior, si se obtienen todas las autorizaciones pertinentes, tanto Avianca como Viva contarían con un perfil financiero más estable que permitiría acelerar la inversión, innovación y crecimiento.

El Consejo de Administración del gestor español de navegación aérea ha aprobado su Plan Estratégico de Innovación, uno de los 11 planes que articulan el Plan Estratégico de la compañía, el Plan de Vuelo 2025.

Pretende invertir una media de 20,6 millones de euros anuales en investigación, desarrollo e innovación (I+D+i) entre 2021 y 2025, un total de 103,1 millones de euros en todo el periodo. Según ENAIRE, esta cifra se sitúa en torno a la media de los 27 países de la Unión Europea.

La inversión se articula en dos grandes iniciativas: La implantación de un Sistema de Gestión de la Innovación y la colaboración con CRIDA como impulsora de dicha innovación.

La iniciativa del Sistema de Gestión de la Innovación de ENAIRE trata de fomentar la sistematización en la gestión de la innovación, trabajando tanto en la Gestión del Conocimiento como en la Gestión de Proyectos de Innovación.

Por otro lado, ENAIRE reforzará la actual cooperación con CRIDA en las actividades de I+D+i y conjuntamente desarrollarán soluciones de interés para su futura implantación en su sistema de control aéreo (ATM). CRIDA A.I.E (Centro de Referencia de Investigación Desarrollo e Innovación ATM) es una Agrupación de Interés Económico sin ánimo de lucro participada mayoritariamente por ENAIRE (66,66%) y con la participación de INECO (16,7%) y la Universidad Politécnica de Madrid (16,7%).

Su misión es mejorar la eficiencia y prestaciones del sistema de gestión de tráfico aéreo español por medio del desarrollo de ideas y proyectos de I+D+i que aporten soluciones cuyo beneficio sea cuantificable a través de indicadores de rendimiento del sistema, todo ello considerando el sistema español como parte integrante de un sistema global.

Cuatro áreas de I+D+i principales

Tanto el Sistema de Gestión de Innovación como CRIDA actúan sobre las cuatro áreas de I+D+i principales para ENAIRE, que son

La Innovación Interna.

Destacan los proyectos Startical (constelación de satélites para proporcionar servicios de comunicaciones de voz y datos, y vigilancia ADS-B), iTEC (alianza con los proveedores de navegación aérea de Alemania y Reino Unido, y otros proveedores europeos, que desarrolla la interoperabilidad de los sistemas de tráfico aéreo), iFOCUCS (nueva posición de control aéreo de ENAIRE), U-Space (uso avanzado de drones y Movilidad Aérea Urbana), Flow Tools (ecosistema de herramientas diseñadas a medida por y para las dependencias de tránsito aéreo), Torre Digital o HERÓN (automatización de procesos en la compañía).

La Innovación en el marco de SESAR. El programa SESAR (Single European Sky ATM Research) incluye la modernización de la gestión de tráfico aéreo en Europa en el marco del Cielo Único.

La innovación abierta. Potencia el aporte de talento externo a ENAIRE mediante la promoción de becas y “start-ups”.

La Vigilancia Tecnológica e Inteligencia Competitiva. Se ha creado un Observatorio de la Innovación que apoye en la gestión de conocimiento y la integración de nuevas tecnologías.

Ubicada junto al lago Constanza, en la histórica ciudad de Friedrichshafen, la feria alemana es el principal evento dedicado a la aviación general en Europa y el resto del mundo, con permiso del mundialmente famoso certamen de Oshkosh, organizado anualmente por la Experimental Aircraft Association (EAA), en el estado de Wichita, Estados Unidos.

Tras cancelarse la edición de 2020 y celebrarse durante el año pasado de forma reducida, a causa de la pandemia de Covid-19, AERO vuelve con fuerza presentando un catálogo de 633 compañías expositores procedentes de 34 países. La feria se desarrolla entre hoy miércoles 27 de abril hasta el próximo sábado día 30. Es un evento imprescindible para todas las grandes compañías que se dedican a la aviación general, subsector clave para el sustento y desarrollo de toda la aviación comercial. Entre ellas, está la aviación corporativa, cuya presencia en AERO se inició en el ya lejano 1995.

Roland Bosch, uno de los principales responsables de AERO, ha afirmado hoy durante la inauguración: “esta edición es la más importante desde su creación, hace más de 40 años”. Entre las empresas con representación en la feria, hay que destacar firmas como Flight Design General Aviation, fabricante especializado en aeronaves de aviación general destinadas a la instrucción en las escuelas de pilotos.

En el capítulo de la sostenibilidad, el constructor esloveno Pipistrel acude con su modelo Velis Electro, primero con propulsión exclusivamente eléctrica en recibir un certificado de tipo de EASA. Pipistrel ha fabricado más 2.500 aviones hasta la fecha y recientemente fue adquirido por el gigante Textron, a través de su nueva filial Textron eAviation.

Los helicópteros también tienen su presencia en AERO a través de Rheinland Air Service (RAS), ubicada en Mönchengladbach. Esta firma germana tiene la exclusiva para la comercialización del helicóptero monoturbina ligero Bell 505, desde noviembre de 2020. En su clase es uno de los más vendidos, con más de 400 unidades en el mercado y más de 100.000 horas de vuelo realizadas.

Otro de los expositores que van a generar más atención es Rolls-Royce Electrical, división del constructor de motores de aviación especializada en los nuevos propulsores de carácter sostenible. Acude a AERO con su lema “propulsando nuevas maneras de volar” y presentará su catálogo de sistemas de propulsión eléctrica enfocados a aquellas aeronaves que se están desarrollando para implantar la movilidad aérea urbana.

El gestor aeroportuario español ha logrado pasar de un resultado negativo de 241,2 millones de euros en el primer trimestre de 2021 a las pérdidas de 96,4 MEUR en el mismo periodo de este año. El incremento de costes debido al entorno de alta inflación, muy especialmente motivado por la crisis energética derivada de la Guerra de Ucrania, han impedido que las cifras sean mejores, pese a la notable recuperación del tráfico aéreo. Solo el coste energético ha supuesto un impacto de 47 millones de euros en las cuentas de Aena.

A lo anterior, se le suma la imposibilidad de incrementar las tarifas por regulación en un entorno de inflación de costes elevada. Sin embargo, Aena ha conseguido superar con holgura las previsiones de ingresos, dada la mejora significativa de los niveles de tráfico en casi todos los mercados. «Por divisiones, vemos los ingresos aeronáuticos alineados totalmente con nuestras perspectivas y las de consenso, aunque en el área comercial descienden cerca de un 8% afectado por la nueva ley que modificó los contratos de arrendamiento, situándose por debajo de nuestras previsiones, muy por encima del consenso», analizan desde Renta 4.

El número de pasajeros en estos tres primeros meses del año ha aumentado un 359,7% en España, alcanzando los 37,9 millones, lo que equivale al 71,8 % del tráfico del primer trimestre de 2019. Este incremento en el tráfico de pasajeros en la red de aeropuertos es consecuencia de la mejora de la situación sanitaria y de la progresiva eliminación de las restricciones causadas por la pandemia de Covid-19. El incremento es generalizado en todos los aeropuertos y en todos los tipos de tráfico; el nacional sube un 197,9% mientras que el internacional se incrementa un 595,5%.

Incluyendo datos de los aeropuertos gestionados en el extranjero, como el Aeropuerto de Luton (Londres) y los seis aeropuertos de Aena Brasil, la cifra total de pasajeros asciende a 43,4 millones, un 280,1% más respecto al mismo periodo de 2021, lo que equivale a una recuperación del 71,9% del tráfico de 2019. Luton registra una subida del 508,3%, lo que supone el 51,2% del tráfico de 2019, mientras que Aena Brasil muestra un incremento del 26,1%, que equivale al 94,2% del tráfico de 2019.

Crecimiento de ingresos: más de 680 millones de euros

Los ingresos totales consolidados en este periodo han aumentado hasta 683,9 millones de euros, un 93,6% más respecto a los primeros tres meses de 2021. El incremento del tráfico se ha traducido en un aumento de los ingresos aeronáuticos, que crecen un 204,1% hasta los 415,1 millones de euros; mientras que los ingresos comerciales de Aena caen un 7,5%, hasta los 160,8 millones de euros.

En este apartado cabe destacar que las Rentas Mínimas Anuales Garantizadas (RMGA) por los alquileres de Aena se han visto afectadas por la aplicación de la Ley 13/2021 en su Disposición Final Séptima, la cual modificó los contratos de arrendamiento o cesión de local de negocio para actividades de restauración o de comercio minorista que estuvieran en vigor el 14 de marzo de 2020 o licitados con anterioridad.

Asimismo, los gastos de explotación de Aena de enero a marzo de 2022 han ascendido a 578,9 millones de euros, un 30,6% más respecto al mismo periodo de 2021. Este incremento refleja el efecto de la mayor actividad y de la operativa de las terminales y espacios aeroportuarios abiertos, así como el incremento del precio de la energía eléctrica en los aeropuertos de la red, que ha supuesto un aumento interanual de 46,7 millones de euros.

El EBITDA pasa a valores positivos con 72,6 millones de euros

El beneficio bruto de explotación (EBITDA) pasa de situarse en términos negativos en el primer trimestre de 2021 (-121,5 millones de euros) a valores positivos en el mismo periodo de 2022, con 72,6 millones de euros, incluyendo 14,4 millones de euros de la consolidación de Luton y 9,1 millones de Aena Brasil. El margen del EBITDA se sitúa en el 10,6% (-34,4% en el primer trimestre de 2021), afectado por la evolución del tráfico, el tratamiento de las RMGA por la aplicación de la citada Disposición Final Séptima de la Ley 13/2021 y por el devengo de los impuestos locales del ejercicio completo.

De enero a marzo de 2022 se ha producido un incremento del flujo de caja operativo hasta 343,1 millones de euros, frente a los -107 millones de euros en el mismo periodo de 2021.

La deuda financiera neta contable consolidada de Aena ha disminuido hasta los 7.336,5 millones de euros (incluyendo 532,6 millones de euros procedentes de la consolidación de la deuda del aeropuerto de Luton y 12,2 millones de Aena Brasil), frente a los 7.446,3 millones de euros al cierre de 2021. De esta forma la ratio de endeudamiento, medida como Deuda Financiera Neta sobre EBITDA, se reduce hasta 8,7 veces a 31 de marzo de 2022, frente a 11,5 veces a 31 de diciembre de 2021.

Inversiones por valor de 535 millones en 2022

El importe de inversión que Aena estima ejecutar en 2022 en la red de aeropuertos en España asciende a 535 millones de euros, de los que al 31 de marzo de 2022 se han ejecutado 73,1 millones.

La compañía dispone de caja y facilidades crediticias por importe de 2.096,7 millones de euros a 31 de marzo de 2022, a las que se añade la posibilidad de realizar emisiones a través del programa de Euro Commercial Paper (ECP) de hasta 900 millones de euros, que se encuentran disponibles en su totalidad.

La aerolínea valenciana, junto con la European Regions Airline Association (ERA), han organizado hoy el “Foro sobre aviación regional sostenible”, donde una docena de expertos nacionales y europeos han abordado el objetivo de la descarbonización y las soluciones que está planteando todo el sector para cumplirlo.

Carlos Bertomeu, presidente de Air Nostrum, ha asegurado que “la aviación es una pequeña parte del problema de la descarbonización, pero actualmente es percibida por la sociedad como una gran parte” y ha instado a todos los actores del sector a ser “gran parte de la solución”. “El esfuerzo relativo que se nos exige como sector no es proporcional a la parte que nos corresponde del problema, pero ya que está vamos a hacer que eso nos convierta en una gran parte de la solución”.

Según Bertomeu, España se juega mucho más que cualquier otro país europeo porque es una potencia mundial en turismo y más del 80% de los visitantes llegan en avión al ser un país periférico. En su opinión, propuestas como la que el Gobierno llegó a poner encima de la mesa como la prohibición de los vuelos nacionales inferiores a 500 kilómetros no reportaría beneficios adicionales en reducción de emisiones netas de carbono.

“El tren ya ha hecho el efecto de descarbonización, por lo que prohibir las rutas de menos de 500 kilómetros sería muy perjudicial para España”, Es evidente que suprimir esas rutas perjudicaría al hub de Barajas y a las aerolíneas que cubren esas rutas y dejaría la puerta abierta a la entrada de competidores europeos que podrían ocupar ese espacio con conexiones desde esas ciudades hacia otros hub en Europa”.

Además, Bertomeu ha pronosticado que cuando de verdad haya tecnologías rupturistas, la transformación “comenzará por los aviones pequeños y ese papel lo debe ejercer la aviación regional”. Por ese motivo, ha rechazado la prohibición de vuelos cortos que se plantean algunos gobiernos sea una alternativa viable y efectiva para reducir las emisiones de CO2.

Montserrat Barriga, directora general de ERA, opina que el cambio de medio de transporte en rutas aéreas menores a 500 kilómetros, que representan el 34% de todas las rutas intraeuropeas, ha de estudiarse “caso por caso” y hay que tener en cuenta otros impactos, además de las emisiones de CO2. Según ha explicado, el ahorro máximo en emisiones de CO2 del cambio modal de este tipo de rutas oscila entre el 3 y el 5%, pero se dejaría fuera a cerca de un 50% de pasajeros. Además, ha recordado que toda la industria al completo se está descarbonizando con el objetivo de alcanzar la neutralidad en emisiones de carbono en 2050 y poder contar con el primer avión híbrido eléctrico en 2030. “Si estrangulamos la aviación, lo vamos a tener mucho más difícil”.

El primero de los tres paneles de la jornada ha analizado los desarrollos regulatorios para apoyar la transición verde de la aviación. Ha habido unanimidad en la necesidad de priorizar el uso de combustibles sostenibles (SAF), por ser la medida más eficiente y rápida de conseguir los objetivos de descarbonización marcados por la Comisión Europea, por encima de otras medidas como la fiscalidad a los combustibles altos en emisiones.

Javier Gándara, presidente, Asociación de Líneas Aéreas (ALA), considera que el uso del SAF es la que va realmente en el camino de la descarbonización. Sin embargo, su precio todavía es entre tres y seis veces el del Jet-A1, combustible que se usa en aviación comercial. Desde la Comisión Europea, Flor Díaz, jefa de la Unidad de Política de Aviación, ha explicado que la sustitución de los combustibles actuales por alternativas sostenibles es el debate político más avanzado en Bruselas, lo que demuestra el “compromiso” de la Comisión por esa sustitución.

Además, Díaz ha destacado que la producción de SAF es una “oportunidad industrial” para la UE porque todavía es necesario desarrollar el mercado de producción de combustible sostenible a precios competitivos. Aumentar la inversión y promover la unión de la industria eliminando barreras a la competencia “van a ser más efectivas a la larga” que medidas como la reducción de la fiscalidad a los productores de combustibles que se están impulsando en EE.UU.

Isabel Maestre, directora de AESA (Agencia Estatatal de Seguridad Aérea), ha asegurado que “AESA apuesta claramente por los SAF por ser la medida más segura, fácil y rápida de conseguir la descarbonización”. “Para que la aviación siga creciendo ha de ser sostenible”, ha subrayado Maestre, quien considera que España es un “referente” en SAF y está presente en todos los grupos de trabajo con Europa. Además, “En España necesitamos mucho SAF y las grandes refinerías españolas ya están convirtiéndose en biorefinerías. La guerra de Ucrania ha puesto de manifiesto la importancia del autoabastecimiento”, ha concluido la máxima responsable de AESA.

Durante el segundo panel, sobre iniciativas concretas de descarbonización en el sector, se han expuesto las medidas de eficiencia tanto en la operativa en vuelo como en el uso del espacio aéreo. José Antonio Aznar, jefe de División de Calidad y Medio Ambiente de Enaire, ha expuesto que mejorar la eficiencia en vuelo es la manera más directa de reducir las emisiones. Para ello, pueden reducirse las distancias (eficiencia horizontal) y optimizar el consumo en los ascensos y descensos (eficiencia vertical). Según Eurocontrol, el 97% de la red de rutas española ya es “muy eficiente”, pero el plan de negocio de Enaire hasta 2025 prevé lograr un ahorro adicional de 185.000 toneladas en emisiones de CO2 mejorando la eficiencia de las rutas.

Respecto a la eficiencia vertical, que permite volar en régimen óptimo de consumo, ha destacado que en España ya se les facilita el descenso continuo al 35% de los vuelos frente al 22% de media en grandes aeropuertos de Europa. Los beneficios de esta medida son de consumo, pero también de ruido sobre las poblaciones.

Óscar Sanguino, piloto y presidente del Sepla, ha subrayado que la aviación es “necesaria e hipereficiente”. “Hay que ser realistas; nos creemos la sostenibilidad medioambiental, pero tiene que ir acompañada de la sostenibilidad económica y social”, ha reivindicado Sanguino, quien ha considerado que sería “ingenio” pensar que el sector de la aviación no es parte de la solución.

Rafael Schvartzman, vicepresidente regional para Europa de la IATA, ha considerado que Europa tiene una oportunidad “histórica” porque ha decidido liderar este camino y ello conlleva una responsabilidad mucho mayor, la de mantener la competitividad. Sin embargo, esa oportunidad va a requerir de un “apoyo extraordinario” porque las líneas aéreas no tienen la capacidad de hacerlo solas, ya que tras la pandemia han asumido 220.000 millones de dólares de deuda que no existía previamente.

Juan José Montero, director del área de transporte de la Florence School of Regulation, ha abogado por avanzar hacia el reequilibrio modal en el transporte frente a alternativas como la prohibición de algunos medios de transporte que en el pasado ya se han demostrado ineficaces. “Nada de prohibiciones ni sustituciones automáticas”, ha opinado. Para Montero, la aviación ya está contribuyendo a la descarbonización incrementando su eficiencia, pero quien más tiene que contribuir es la carretera, al ser el que más emite “con mucha diferencia”. “En la migración de las mercancías de la carretera al ferrocarril es donde hay un gran margen de ahorro de emisiones. Y también en el transporte metropolitano de coche”, ha incidido.

En el tercero de los paneles, sobre nuevas tecnologías para reducir la huella de carbono, se ha analizado el papel de los fabricantes de aeronaves y de los motores en esa transición ecológica, así como el de los proveedores de combustible. Miguel Ángel Falcón, vicepresidente de Air Nostrum ha considerado que la aviación se enfrenta a un salto “cuántico” en su historia porque la necesidad de adaptarse a la nueva normativa obliga a las compañías a “reconsiderarlo todo”.

Javier Criado, responsable de Desarrollo de Negocio de Cepsa Energías Limpias, ha destacado que el SAF se ha impuesto porque al ser un análogo químico del keroseno no requiere inversiones adicionales en motorización. Además, ahorra en torno al 80% de las emisiones y utiliza el mismo sistema de distribución. “Las plantas de SAF no son baratas e implican reconvertir las refinerías. Las petroleras tienen que tener certeza regulatoria de que el producto va a ser aceptado por la industria. Actualmente el precio está disparado porque prácticamente hay un oligopolio con solo dos productores en Europa”.

Por su parte, Silvia Lazcano, directora de Desarrollo de Tecnologías de Airbus España, ha señalado que su compañía prevé tener implantando el SAF en todos sus aviones en 2030. Ha destacado que el A320neo ya ha ahorrado desde su lanzamiento 10 millones de toneladas de CO2. Aún así, aún hay margen para introducir más modelos eficientes porque solamente el 13% de los aviones en vuelo lo son.

Lazcano cree que conseguir el objetivo de emisiones netas cero en 2050 no será posible sin alternativas rupturistas como el hidrógeno, lo que requiere grandes inversiones, que no deberían estar solo vinculadas al “Mecanismo de Recuperación y Resiliencia”, sino formar parte del presupuesto anual.

Respecto al papel de la aviación regional en la transición hacia la descarbonización, Marta Sabin, directora de estrategia de mercado de ATR, ha explicado que un avión turbohélice emite 72 gramos de CO2 por asiento/kilómetro, que bajaría a solo 8 gramos de combustible por asiento/kilómetro si se usara el 100% de SAF como combustible. Ahora bien, para ello, éste ha de estar disponible “en suficiente cantidad y a un precio rentable”. ATR se ha marcado el objetivo de tener en 2025 la certificación para operar con el 100% de SAF en los dos motores simultáneamente

Luis Enrique de la Iglesia, responsable de Certificación de Dante Aeronautical, ha opinado que la transformación tecnológica que implica la descarbonización debe comenzar por las start-up, porque las grandes compañías no tienen interés en los cambios, sino en defender su espacio. “Hay mucho interés por parte de grandes empresas en comprar la tecnología que desarrollan las pequeñas, una vez se pueden implementar”.

The Digital Alliance es una iniciativa empresarial liderada por Delta Tech Ops, la división de mantenimiento de Delta Airlines y el mayor proveedor de servicios MRO (Maintenance, Repair & Overhaul) de Norteamérica. El año pasado se sumó a la alianza la compañía GE Digital, filial especializada en servicios de desarrollo de software y soporte digital del gigante General Electric.

Ambas compañías han desarrollado durante estos años la solución Skywise Predictive Maintenance (SPM), cuyo primer cliente es la compañía aérea escandinava. La solución escogida por SAS es la denominada “SPM Alliance” y cubrirá la planificación del mantenimiento preventivo de toda su flota de la familia A320, compuesta en la actualidad por 75 unidades.

“Es un orgullo para SAS ser el cliente de lanzamiento de “SPM Alliance” y confiamos en maximizar sus capacidades. Nos permitirá anticiparnos y tomar decisiones acertadas de una forma proactiva para reducir el impacto operacional de las paradas obligadas por el mantenimiento de nuestra flota”, ha afirmado Marko Rudic, máximo responsable de la dirección técnica de la aerolínea escandinava.

Lionel Rouby, SVP de Soluciones Digitales de Airbus, ha añadido: “Mientras las aerolíneas continúan el camino hacia la plena recuperación es crucial poder darles soporte en soluciones que optimicen la disponibilidad de sus flotas y puedan reducir sus costes operacionales”

De acuerdo a datos de la propia SAS, actualmente cuenta con una flota de 101 aeronaves, 83 de ellas fabricadas por Airbus. Tiene pendiente de recibir otras 33 unidades del constructor europeo.

La flota se reparte de la siguiente forma:

4 Airbus A319

11 Airbus A320

8 Airbus A321

49 Airbus A320neo (31 unidades pendientes de recibir hasta el año 2025)

3 Airbus A321neo LR

6 Embraer E195LR

8 Boeing 737-700

4 Boeing 737-800

8 Airbus A330-300

2 Airbus A350-900 (pendientes de recepción)

Adicionalmente, mediante acuerdos de wet-lease con otras compañías, dispone de una flota de 6 ATR72-600 y 21 Mitsubishi CRJ900.